Люди уже привыкли к тому, что взять кредит можно только лично в банке. Однако в настоящее время все популярнее становится кредитование в интернете. Получить деньги в долг в интернете намного проще, чем кажется на первый взгляд.

Главным преимуществом онлайн кредитования является отсутствие большого количества бумажных документов, в том числе и справки о доходах (конечно, если сумма кредита не очень большая).

Система Вебмани имеет специализированную базу кредиторов, с помощью которой можно попросить в долг у любого пользователя. Однако заемщик должен иметь персональный или хотя бы начальный аттестат в системе WebMoney, потому что любому кредитору хочется узнать основную информацию о человеке, которому он занимает деньги.

Если вы берете кредит на развитие бизнеса, то можно брать в долг не только лично, но и путем объединения с другими пользователями, если ваши интересы в развитии бизнеса совпадают. Также стоит обратить внимание, что очереди на получение онлайн кредита не всегда маленькие, поэтому часто приходится немного подождать. Все условия кредитования, такие как сумма кредита, процентная ставка, сроки его погашения, можно обсудить лично с кредитором и принять решение, которое будет устраивать вас обоих.

Как одолжить наличные в интернете?

У вас есть возможность помимо электронных денег также получить и наличные средства в долг через интернет. Для этого вам следует подать заявку на получение займа в одну из организаций по микрозаймам, которые указаны на сайте. При оформлении займа укажите в соответствующем пункте, что вы хотите получить их наличными. Вам скажут, где располагается ближайший пункт выдачи, и по паспорту вы сможете получить средства.

Также микрофинансовые организации дают деньги в долг в интернете в электронной валюте (в тех же Вебмани, Яндекс Деньги, Киви и так далее) или вы можете заказать вывод средств на банковский счет или карту любого банка. После подачи заявки она будет рассмотрена в самый короткий срок (от 15 минут до нескольких часов) и вы узнаете решение, которое придет к вам в виде смс или электронным письмом на почту.

Если ваша заявка на онлайн займ подтверждена, то вывод средств на указанный вами носитель: электронный кошелек, счет в банке или банковскую карту, осуществится практически мгновенно.

Сотрудники компании «Займы Онлайн» долго бороздили интернет просторы, собирая для вас самые выгодные и проверенные предложения займа. Вы можете выбирать любое понравившееся предложение прямо сейчас, но рекомендуется подавать заявку сразу в несколько организаций, чтобы получить 100% результат.

Возврат займа

Вернуть деньги можно также легко как и получили. Для выбора способа, необходимо на сайте мфо в которой взяли заем зайти в личный кабинет. Личный кабинет присутствует на каждом сайте мфк, попасть в него можно пройдя авторизацию. После того как попадете в л.к, найдете способы возврата денег.

Приветствуем читателей "сайт"! В этой статье мы расскажем, где можно взять денег срочно и как получить их, если банки не дают кредит и негде занять в долг.

После прочтения статьи от начала и до конца вы будете знать:

- Как и где найти деньги;

- Где достать деньги срочно даже при условии испорченной кредитной истории;

- Как получить средства у государства.

Итак, мы начинаем!

О том, как и где можно взять деньги, даже если все банки и микро займы отказывают, читайте в этом выпуске прямо сейчасСрочно понадобиться деньги могут каждому. В такой ситуации хорошо, если на их поиск есть хотя бы несколько дней. Однако времени может и не быть. Если при этом поступлений в ближайшее время не планируется, люди теряются. Однако существуют способы, которые позволяют найти деньги в максимально короткий срок с минимумом проблем .

Многие говорят, что не стоит искать деньги, лучше больше работать , чтобы ни в чём не нуждаться. Отчасти утверждение верное.

Однако немало таких людей, которые работают практически круглосуточно, а денег всё равно не хватает. Причины у каждого свои. Но вот способы выйти из сложной ситуации могут быть одинаковыми .

Деньги распределены среди людей крайне неравномерно. Одним принадлежит большое количество средств, другим их постоянно не хватает. Поэтому самым логичным способом достать деньги будет пойти к тому, у кого они есть и попросить в долг. Однако в этот момент возникает другая проблема – как убедить собственника денег передать их вам?

Легче всего «достать» небольшую сумму – в пределах нескольких тысяч рублей. При такой необходимости в первую очередь стоит обратиться к родственникам и знакомым . Но даже если они откажут, можно найти уйму способов занять ненадолго небольшую сумму. Если требуется более внушительная сумма, вариантов значительно меньше ↓.

В представленной публикации не рассматриваются незаконные способы получения средств. Мы категорически против мошенничества, воровства и других преступлений. Поэтому в статье мы рассказываем о том, как получить деньги вполне законно и честно.

Среди основных способов можно выделить следующие:

- займ у друзей или родственников;

- микрокредит в МФО;

- банковский займ;

- срочная продажа личной вещи;

- заложить в ломбард ценное имущество;

- выполнение срочной работы с моментальной оплатой;

- возврат денег, которые вы отдали кому-либо в долг;

- сдача собственного жилья в аренду и переезд на время к родственникам.

Ниже подробно рассмотрены наилучшие варианты получения средств в долг. Специалисты советуют изучить нюансы процедуры заранее , чтобы избежать распространённых проблем.

2. Микрозаймы - реальный способ взять много денег прямо сейчас

Микрозаймы на российском рынке появились относительно недавно. Однако количество клиентов, пользующихся этой услугой, просто огромно. Это не только частные лица, но и организации, в том числе и начинающие бизнесмены. С появлением такой услуги решение вопроса о поиске необходимых денег стало гораздо проще.

Микрокредит – это займ небольшого размера (обычно в пределах 50 000 рублей ) на короткий срок.

Чтобы оформить микрокредит, не требуется большое количество документов. Как правило, достаточно паспорта. Процентная ставка по программам микрозаймов обычно изменяется в зависимости от нескольких параметров: срока кредита , а также его размеров .

Можно назвать несколько преимуществ получения денег с использованием микрозаймов:

- Высокая скорость оформления. Для заполнения заявки потребуется всего несколько минут, собирать различные справки не придётся. Решение МФО принимает также очень быстро;

- Не требуется обеспечение. В отличие от МФО в банке необходимо предоставить имущество в качестве залога или привлечь поручителя;

- Возможность получить деньги онлайн. Некоторые компании позволяют получить микрокредит, не покидая дом. Достаточно иметь доступ в интернет;

- Нет необходимости сообщать кредитору цель получения займа;

- Лёгкость получения необходимых средств – не придётся искать, где занять. Достаточно оставить заявку и дождаться решения МФО.

Получается, что микрокредит выступает максимально удобным и простым в оформлении способом получить деньги тогда, когда они нужны срочно. Этот вариант подойдет тем, кто желает получить деньги без лишних вопросов и рассмотрений, а также тем, кому по разным причинам уже отказали банки.

Современный финансовый рынок позволяет получить микрозайм, не покидая дома. Для этого достаточно сделать несколько шагов :

- посетить сайт кредитора, внести необходимые данные в анкету;

- зарегистрировать личный кабинет, используя номер телефона;

- выбрать программу кредитования, которая включает такие параметры как срок, и сумма;

- согласиться с условиями займа путем ввода кода, полученного через SMS.

В некоторых случаях приходится дополнительно отправить скан или качественную фотографию документа, удостоверяющего личность. Если средства выдаются путём перечисления на банковскую карту, понадобится предоставить её реквизиты . При этом для проверки зачастую блокируется небольшая сумма денежных средств на карте.

Получение денег через интернет имеет ряд преимуществ :

- простота оформления – достаточно заполнить небольшую заявку и дождаться решения;

- высокая скорость – в большинстве случаев с момента внесения данных в анкету до получения денег проходит не больше четверти часа;

- удобство снятия средств – перечисление осуществляется несколькими способами – на карту, электронные кошельки и другие;

- сумма микрокредита в большинстве случаев до 30 000 рублей (при первом обращении обычно не больше 10 000 рублей).

Сегодня на рынке действует огромное количество МФО, в которых можно занять деньги в режиме онлайн . Однако если по каким-либо причинам такой вариант не подходит, можно обратиться непосредственно в офис микрофинансовой организации.

Независимо от того, каким способом решено оформить микрозайм, важно выбрать лучшего кредитора . Для этого придётся проанализировать и сравнить репутацию, условия выдачи денег, прозрачность схемы оформления в различных МФО.

Несмотря на удобство оформления микрозаймам присущ и серьёзный недостаток . Он заключается в первую очередь в повышенной⇑ переплате . Она связана не только со значительной ставкой, но и с серьёзными штрафами и неустойками.

Чтобы сотрудничество с микрофинансовыми организациями было максимально выгодным и комфортным, стоит соблюдать несколько правил:

- Сумма займа не должна быть больше, чем необходимо в конкретный момент. Следует помнить, что от размера кредита напрямую зависит уровень переплаты.

- Погашать задолженность нужно точно в срок , а лучше и вовсе досрочно. Это позволит сократить переплату до минимума.

- К услугам микрофинансовых организаций следует прибегать только в крайнем случае , когда без займа не обойтись, а другие варианты не подходят.

Обзор вариантов, где можно срочно взять деньги в долг под проценты либо на безвозмездной основе прямо сейчас

Обзор вариантов, где можно срочно взять деньги в долг под проценты либо на безвозмездной основе прямо сейчас

3. Где взять деньги в долг или безвозмездно срочно – ТОП-9 вариантов получить средства даже с плохой кредитной историей

Для большинства описанные ниже варианты уже знакомы. Однако в состоянии стресса, который связан со срочной потребностью в деньгах, многие теряются и забывают про подобные способы получения денег. Именно поэтому стоит ещё раз изучить их в подробностях.

Вариант 1. Получение микрозайма

Этот вариант является самым реальным при необходимости получить деньги срочно (в течение нескольких часов) на карту и отсутствии возможности оформить банковский кредит, а также занять у родственников и знакомых.

Микрофинансовых организаций на рынке сегодня действует огромное количество. Основной задачей заёмщика при этом становится сравнение различных организаций и выбор наиболее выгодных вариантов. Однако далеко не у всех есть время на подобный анализ, поэтому ниже приведены МФО с лучшими условиями .

Итак, где можно взять деньги в долг срочно на карту уже сегодня, не выходя из дома?

1) Kredito24

Компания Kredito24

позволяет получить деньги на банковскую карту в течение нескольких минут. Для этого потребуется выполнить несколько несложных действий.

В первую очередь придется заполнить небольшую заявку . Решение принимается в течение нескольких минут. Если оно окажется положительным, деньги перечислят на карту практически моментально .

Заёмщику не понадобится собирать дополнительные справки, а также привлекать поручителей. В компании достаточно лояльно относятся к тем, у кого испорчена кредитная история. Более того, цели оформления займа кредитора не интересуют.

Максимальный размер микрокредита в рассматриваемой МФО составляет от 15 до 30 000 рублей . Вернуть их придется в течение одного месяца. При этом предоставляется возможность как продлить срок займа, так и погасить его досрочно.

2) Moneyman

Moneyman стала первой в России микрофинансовой компанией, которая работает полностью в режиме онлайн. Для отправки заявки на получение займа здесь достаточно потратить около четверти часа. Решение принимается в течение нескольких минут.

Moneyman стала первой в России микрофинансовой компанией, которая работает полностью в режиме онлайн. Для отправки заявки на получение займа здесь достаточно потратить около четверти часа. Решение принимается в течение нескольких минут.

Размер займа при первом обращении не превышает 10 000 рублей . Впоследствии он может быть увеличен до 70 000 рублей.

В случае положительного решения по заявке деньги перечисляются на банковский счёт или карту. Вернуть их нужно будет в течение 18 недель . Ставка по займу составляет 1,85 % за каждый день пользования средствами.

3) Lime-Zaim

Lime-Zaim

– уникальная полностью автоматизированная система оформления микрокредитов через интернет. В компании автоматически

определяется тариф обслуживания каждого подавшего заявку клиента. Это позволяет сократить время на оформление займа, а также избежать различных ошибок.

Lime-Zaim

– уникальная полностью автоматизированная система оформления микрокредитов через интернет. В компании автоматически

определяется тариф обслуживания каждого подавшего заявку клиента. Это позволяет сократить время на оформление займа, а также избежать различных ошибок.

При первом обращении в МФО получить удастся не более 9 000 рублей . Впоследствии при своевременном возврате задолженности можно рассчитывать на увеличение размеров кредита до 30 000 рублей.

Ставка определяется в соответствии с индивидуальным тарифом клиента. При этом базовая ставка находится на уровне 2,16 % за каждый день.

Вариант 2. Банковский кредит

Если возникает необходимость в крупной денежной сумме, самым логичным решением становится обращение за банковским кредитом. Условия по таким договорам обычно достаточно лояльные.

Однако следует иметь в виду, что банки достаточно серьезно проверяют каждого потенциального заёмщика. Поэтому воспользоваться кредитованием в таких финансовых структурах удаётся далеко не каждому .

Чтобы иметь возможность оформить кредит в банке, гражданин должен соответствовать целому ряду характеристик:

- Хорошая кредитная репутация. Идеальным заемщиком для банка будет тот, кто неоднократно оформлял кредиты и возвращал их в срок без серьезных нарушений. При этом далеко не всегда отсутствие кредитной истории для финансовых организаций может стать положительным фактором;

- Наличие стабильного документально подтвержденного дохода. Шансов на одобрение по заявке больше у тех, кто имеет официальное трудоустройство не менее полугода. При этом заработная плата должна быть полностью официальной и подтверждаться справкой 2-НДФЛ ;

- В некоторых случаях необходимо привлечь поручителей. В качестве таковых могут выступать как надёжные граждане, так и компании. При этом важно понимать, что в случае отказа заемщиком от выполнения взятых на себя обязательств требовать оплату будут именно с поручителя.

Прежде чем выдать кредит, финансовая компания проведет тщательную проверку платежеспособности клиента. Банк всегда хочет быть уверенным, что заемщик вернёт полученные деньги полностью и в срок.

Для подтверждения платежеспособности понадобятся документы, в том числе справка о доходе и копия трудовой книжки . Более того, при запросе крупной суммы банки нередко требуют дополнительно предоставить какое-либо имущество в залог . Главное при этом, чтобы оно было достаточно ликвидным.

Иными словами, закладываемое имущество должно без особых проблем быть реализовано. Такой подход позволяет банкам существенно сократить риски, так как в случае отказа заемщика от выполнения собственных обязательств кредитор путём продажи его имущества вернёт свои деньги.

Основным преимуществом банковского кредита выступает возможность получить большую сумму денег на длительный срок . При этом возврат обычно осуществляется частями ежемесячно. Психологически выполнять такие обязательства гораздо проще, чем возвращать займ единовременным платежом.

Среди недостатков кредитования в крупных банках в первую очередь можно назвать тщательную проверку заявок . Прежде чем стать заемщиком, придется собрать внушительный пакет документов. Более того, рассмотрение заявки на крупные суммы обычно осуществляется в течение нескольких дней.

Сегодня на рынке действует огромное количество банков. Самостоятельно сравнить их бывает непросто. Поэтому ниже мы приводим перечень самых популярных кредиторов с выгодными условиями.

1) Альфа-Банк

Альфа-Банк

является одним из лидеров финансовой сферы России. Проще всего здесь оформить кредитную карту

.

Альфа-Банк

является одним из лидеров финансовой сферы России. Проще всего здесь оформить кредитную карту

.

Если требуется небольшая сумма, стоит обратить внимание на предложение под названием «Классик» . Лимит по такой кредитной карте достигает 300 000 рублей . При этом предусмотрен льготный период продолжительностью 100 дней.

Если требуется большая сумма, стоит оформить карту «Близнецы» . Лимит по ней достигает 600 000 рублей . Условие о предоставлении беспроцентного периода сохраняется.

Для заполнения заявки на кредитную карту потребуется не более четверти часа. После её отправки банк принимает решение в течение нескольких минут.

2) Совкомбанк

Одним из самых интересных предложений Совкомбанка

на сегодняшний день является карта рассрочки Халва

.

Одним из самых интересных предложений Совкомбанка

на сегодняшний день является карта рассрочки Халва

.

С её помощью можно рассчитаться за любые покупки в магазинах-партнёрах банка. При этом устанавливается период рассрочки . Если удастся полностью погасить задолженность в течение этого времени, проценты начислены не будут. Карта выпускается и обслуживается абсолютно бесплатно .

3) Тинькофф

Уникальность банка Тинькофф

заключается в том, что он работает полностью дистанционно. На сайте можно заполнить заявку на кредитную карту. В течение ближайших дней она будет доставлено прямо домой.

Уникальность банка Тинькофф

заключается в том, что он работает полностью дистанционно. На сайте можно заполнить заявку на кредитную карту. В течение ближайших дней она будет доставлено прямо домой.

Условия по кредитным картам в Тинькофф следующие:

- максимальный лимит – 300 000 рублей;

- выпуск бесплатный;

- стоимость обслуживания – 590 рублей в месяц;

- льготный период продолжительностью 55 дней;

- кэшбэк в размере до 30 % от суммы покупки.

4) ВТБ Банк Москвы

ВТБ Банк Москвы

предлагает оформить кредитную карту «Матрёшка»

. Она идеально подходит для осуществления абсолютно любых покупок. При этом вне зависимости от категории затрат банк возвращает 3

% в виде кэшбэка

.

ВТБ Банк Москвы

предлагает оформить кредитную карту «Матрёшка»

. Она идеально подходит для осуществления абсолютно любых покупок. При этом вне зависимости от категории затрат банк возвращает 3

% в виде кэшбэка

.

В случае активного использования карты обслуживание осуществляется абсолютно бесплатно. Предусмотрен льготный период продолжительностью 50 дней. Более того, зарплатным, а также корпоративным клиентам предлагаются льготные условия.

5) Ренессанс Кредит

Ренессанс Кредит

выдает кредитные карты в день заполнения заявки. Достаточно заполнить анкету на сайте, дождаться решения банка и забрать кредитную карту в ближайшем отделении.

Ренессанс Кредит

выдает кредитные карты в день заполнения заявки. Достаточно заполнить анкету на сайте, дождаться решения банка и забрать кредитную карту в ближайшем отделении.

Максимальный лимит по такому предложению составляет 200 000 рублей. Комиссия за выпуск и обслуживание кредитной карты не предусмотрена.

Для сравнения описанных банковских программ их основные условия представлены в таблице ниже.

Таблица "Кредитные организации с наиболее выгодными условиями по займам":

*Актуальную информацию об условиях кредитования смотрите на официальных сайтах финансовых учреждений.

Вариант 3. Потребовать возврата денег от своих должников

В поисках варианта, при котором полученные деньги не придется возвращать через определенный период, многие забывают о собственных должниках. Как показывает практика, сбрасывать этот способ со счетов никак нельзя.

У общительного человека с большим кругом друзей и знакомых нередко просят взаймы. Между тем возвращать долги многие не торопятся. Ситуация, когда вам , – идеальный повод для напоминания таким должникам о себе.

Немногие самостоятельно возвращают занятые средства. Поэтому зачастую приходится потрудиться, чтобы вернуть собственные деньги .

Вариант 4. Займ у друзей и знакомых

Попросить в долг у друзей и знакомых – способ получения денег очевидный. Однако далеко не всегда такой вариант удобен. Причин этому может быть несколько:

- не всем нравится, когда у них просят в долг;

- заняв деньги, впоследствии придётся их вернуть одной суммой.

Исследования показывают, что в большинстве случаев занимают у знакомых люди в возрасте от 40 до 50 лет . Более молодые граждане предпочитают брать в долг у специализированных компаний.

Однако всем без исключения периодически приходится обращаться за помощью к знакомым. В большинстве случаев это связано с отказами финансовых организаций из-за испорченной кредитной истории или по другим причинам.

Везёт тем, у кого есть состоятельные знакомые, для которых срок возврата принципиального значения не имеет. В противном случае придётся обозначить примерную дату, когда удастся погасить задолженность.

С одной стороны займ у друзей и знакомых имеет явное преимущество – при нарушении условий договорённости штрафы никто не начислит . Однако такой терпимостью и лояльностью злоупотреблять не рекомендуется.

Стоит учитывать! Если по каким-то причинам не удаётся вернуть долг вовремя, лучше уведомить кредитора об этом. Это позволит сохранить дружеские отношения и в будущем вам, скорее всего, снова в случае необходимости придут на помощь.

Вариант 5. Взять в долг у родственников или супруга

По сути, это почти то же, что и взять в долг у знакомых. Однако разница в том, что родственники обычно относятся друг к другу более лояльно . Более того, нередко супруги и другие близкие родственники дают друг другу деньги на безвозмездной основе. Поэтому, если вы задаетесь вопросом, где взять денег на халяву , то данный способ - для вас.

Несмотря на существенное преимущество , следует понимать, что и у этого варианта имеется недостаток . Денежные разногласия могут очень сильно испортить родственные отношения.

Вариант 6. Найти подработку (разовую или постоянную)

В интернете можно найти немало вакансий, предлагающих временную работу. В любом городе существуют подработки с ежедневной оплатой.

Чаще всего требуются следующие виды работ:

- промоутеры для раздачи листовок;

- курьеры на доставку;

- официанты (особенно в летние кафе);

- молодые девушки могут обратить внимание на вакансии по поиску помощницы по дому, а также неквалифицированной няни;

- постоянно можно найти подработку через интернет, например копирайтером или редактором;

- крепко сложенным парням можно попытаться устроиться грузчиком, разнорабочим на стройку.

Подобные подработки ценятся не слишком высоко. Однако они позволяют избежать ненужных займов и справиться с проблемами самостоятельно . Легче всего найти подработку, в том числе разовую, при наличии уникальных навыков.

Вариант 7. Продажа имущества со значительной скидкой

Выручить деньги можно также, продав какое-либо имущество. При этом следует иметь в виду, что чем больше скидка, тем быстрее удастся выручить средства . Самый большой доход можно получить, реализовав недвижимость , транспортные средства , а также различное оборудование .

О том, на сайте есть подробная статья.

- Если времени нет совсем , можно обратиться к специалистам, занимающимся скупкой.

- Если же сроки не поджимают , можно попытаться сэкономить деньги на оплате услуг посредников и реализовать имущество самостоятельно, например через интернет.

На сайтах бесплатных объявлений наибольшей популярностью пользуются:

- брендовая одежда;

- грампластинки;

- книги;

- юбилейные рубли, в том числе современные;

- старинные монеты;

- антиквариат;

- марки.

Кроме того, быстро получить деньги можно, продав собственные волосы . Таким образом можно выручить небольшую сумму денег, однако длина причёски должна превышает 25 сантиметров. Наибольшей ценностью пользуются неокрашенные волосы.

Неплохо заработать можно, если сдать ненужный металлолом . Наверняка при уборке на даче или в гараже найдётся немало хлама. Между тем, его с легкостью можно превратить в реальные деньги.

Подробнее о том, мы писали в одной из наших статей - рекомендуем внимательно её прочитать.

Вариант 8. Заложить ценные вещи в ломбард

У многих есть имущество, которое можно на время заложить в ломбард. Такие компании чаще всего принимают драгоценности , мобильные устройства и технику , автомобили .

Сотрудничая с ломбардами, следует иметь в виду, что получить займ удастся в сумме, которая значительно ниже реальной стоимости имущества.

Более того, если вещь вам действительно дорога, придется позаботиться о своевременном возврате долга.

Можно выделить несколько особенностей займа в ломбардах:

- деньги выдают только совершеннолетним гражданам;

- для оформления займа требуется паспорт , некоторые организации требуют наличия постоянной регистрации ;

- имущество вернут только после того, как будет полностью погашена задолженность с учетом начисленных процентов;

- за хранение может дополнительно взиматься комиссия;

- в ломбард не примут необработанные камни, а также полуфабрикаты алмазов.

Ломбард – прекрасный вариант для быстрого получения денег. Единственным недостатком здесь будут высокие проценты , а также низкая↓ оценочная стоимость.

Вариант 9. На время сдать свое жилье и переехать к друзьям или знакомым

Для проживания человеку достаточно буквально нескольких квадратных метров. Конечно, каждый стремится к комфорту. Однако для достижения важных целей можно потерпеть.

Если в собственности есть жилплощадь, можно ненадолго переехать к родным и друзьям. При этом собственную квартиру можно сдать для получения дополнительного дохода.

Обратите внимание! Собственникам больших квартир можно и вовсе никуда не переезжать. Достаточно сдать одну комнату студенту. При этом можно брать предоплату сразу за несколько месяцев.

Сдача в аренду недвижимости особенно актуальна в курортных зонах. Зачастую собственники небольших участков отказываются от огорода и строят на этой территории небольшие апартаменты.

Варианты получения денежных средств следует изучить каждому. Тогда при возникновении критической ситуации можно значительно сэкономить время на поиске денег.

2 проверенных способа, где можно взять денег, если негде занять их и везде все банки отказывают в выдаче займа

2 проверенных способа, где можно взять денег, если негде занять их и везде все банки отказывают в выдаче займа

4. Где взять денег, если все банки и микрозаймы отказывают (не дают кредит и негде занять)?

При возникновении срочной необходимости в деньгах люди обычно задумываются об обращении в специализированные организации. Однако большинство из них предъявляют к будущим заемщикам достаточно строгие требования. Далеко не все соответствуют выдвигаемым ими условиям.

Поэтому нередко возникает вопрос, где взять деньги, если банки и МФО постоянно отказывают . В первую очередь следует обратить внимание на 2 возможных варианта : займы у частных лиц , а также сервисы взаимного кредитования .

Вариант 1. Займы у частных лиц

Обратившись к частному лицу, можно рассчитывать на достаточно крупные суммы. Однако у подобных предложений есть свои недостатки.

К минусам (−) подобных займов относятся:

- сложности с поиском реальных предложений;

- проценты по займам у инвестора достаточно высокие, а сроки небольшие.

Когда кредитор будет выбран, начинается проверка заемщика . Здесь инвестору придётся предоставить различную информацию, которая поможет ему убедиться в благонадежности клиента.

Однако никто не будет проверять человека как в банке или МФО. Основным критерием в принятии решения будет максимально полное представление честной информации.

Если решение о выдаче денег будет принято, придется подписать документы. Это может быть договор между физическими лицами с обязательным приложением расписки . Для выдачи небольших сумм характерно отсутствие первого документа.

Впоследствии при погашении займа важно обязательно требовать от кредитора расписку в получении денежных средств и отсутствии дальнейших претензий.

Вариант 2. Сервисы взаимного кредитования

С развитием интернета популярность сервисов взаимного кредитования постоянно растёт. Для использования подобных способов получения денег придётся зайти на специализированный ресурс , который выступает посредником между заемщиком и кредитором.

Чтобы получить деньги на таком сайте, придётся предоставить максимум информации о себе. На основании введённых данных будет составлен рейтинг потенциального заемщика.

После этого кредиторы начнут направлять предложения. Передача денег осуществляется непосредственно через сайт. Это позволяет обеспечить дополнительную защиту контрагентов.

Среди преимуществ такого варианта можно выделить:

- возможность самостоятельного выбора подходящих условий кредитования;

- получение займа даже при наличии плохой кредитной истории.

Качественное обслуживание займов позволяет повысить рейтинг на ресурсе. В результате деньги можно будет занимать на более выгодных условиях.

Таким образом, даже отказ кредитных организаций – не повод опускать руки . Существуют реальные способы занять деньги другим способом.

Основные способы получения денег от государства: на бизнес, налоговые вычеты, соц выплаты, мат капитал

Основные способы получения денег от государства: на бизнес, налоговые вычеты, соц выплаты, мат капитал

5. Как получить деньги бесплатно от государства – ТОП-6 проверенных способов

В поисках денег многие забывают, что существует возможность получить средства безвозмездно у государства. Между тем все возможности можно и даже нужно использовать.

Самое главное при этом самостоятельно выяснить способы получения денег, а также алгоритмы. Более того, понадобится собрать и предоставить документы.

В любом случае попытаться получить деньги у государства обязательно стоит. Ниже описаны наиболее реальные способы получения денег от государства .

Способ 1. Получить деньги на создание и развитие бизнеса

Многие хотят открыть своё дело. Определившись с , встаёт вопрос, где взять денег на бизнес .

Хотя в нашей стране сейчас достаточно нестабильная экономическая ситуация, государство всё равно стремится различными способами поддерживать малый бизнес. С этой целью было запущено немало программ, например финансовая помощь , консультационные услуги , льготы на приобретение оборудования .

Важно знать! Предоставление денежных средств законодательно регулируется на федеральном уровне. Более того, в каждом регионе предусмотрены собственные программы поддержки бизнеса, которые соответствуют конкретным условиям.

Как получить деньги на бизнес?

Получить помощь от государства для собственного бизнеса можно несколькими способами:

- встать на учет в центре занятости и написать заявление с просьбой предоставить помощь;

- обратиться в департамент поддержки предпринимательства в своем городе;

- оформить кредит на создание компании при взаимодействии с гарантийным фондом.

Принимая решение обратиться за помощью к государству, следует понимать, что некоторые сферы деятельности оно не финансирует . Это касается кредитования , страхования , а также игорного бизнеса .

Способ 2. Получить имущественный налоговый вычет

При приобретении жилья налогоплательщики имеют право получить имущественный налоговый вычет . Он заключается в возможности возврата средств, уплаченных в виде налога, а также впоследствии в освобождении от НДФЛ.

При покупке жилья размер налогового вычета определяется в соответствии с понесенными налогоплательщиком расходами. При этом максимальная сумма возмещения составляет 13 % от 2 000 000 рублей , то есть 260 000 рублей.

Если ранее гражданин уже использовал часть этой суммы, остаток можно переносить на будущие налоговые периоды вплоть до получения всей суммы .

При определении имущественного вычета можно учитывать следующие виды расходов:

- покупка квартиры, жилого дома, доли в них, в том числе на стадии незавершённого строительства;

- приобретение строительных, а также отделочных материалов;

- расходы на разработку проекта и сметы;

- затраты на достройку и отделку помещения в случае приобретения жилья на стадии незавершенного строительства;

- обустройство необходимых коммуникаций.

В качестве расходов для получения налогового вычета не могут быть учтены затраты:

- на проведение работ по перепланировке и реконструкции помещений;

- на оформление сделки;

- на приобретение сантехники и оборудования.

Следует иметь в виду, что налоговый вычет может применяться только при расчетах за недвижимость собственными средствами, в том числе полученными при оформлении займа.

Оформить вычет не получится, если:

- оплата производилась третьими лицами, за счёт средств материнского капитала, бюджетных средств;

- при проведении сделки с зависимым лицом, в качестве которого могут выступать супруги, а также близкие родственники.

Чтобы получить возмещение, потребуется совершить ряд действий:

- оформить декларацию на бланке 3-НДФЛ;

- запросить у работодателя справку 2-НДФЛ;

- подготовить пакет правоустанавливающих документов;

- предоставить все документы в налоговую инспекцию.

После рассмотрения вопроса денежные средства будут перечислены на расчётный счёт, указанный в заявлении. Впоследствии можно получить в налоговой справку о праве на получение возмещения . В этом случае НДФЛ не будет удерживаться из заработной платы.

Способ 3. Налоговый вычет по процентам на ипотеку

Налоговый вычет можно получить и с процентов по ипотеке. В этом случае ограничение по максимальному вычету устанавливается на уровне 3 -х миллионов. То есть вернуть удастся 13 % от этой суммы (390 000 рублей ).

Для оформления возмещения потребуется предоставить в налоговую инспекцию пакет документов, который будет немного отличаться от предыдущего случая.

В обязательном порядке потребуются:

- заявление с указанием реквизитов для перечисления;

- декларация 3-НДФЛ;

- договор ипотеки;

- график погашения;

- документы, подтверждающие внесение платежей;

- копию паспорта;

- справку 2-НДФЛ;

- справку из банка о размере уплаченных процентов.

Следует учесть, что при трудоустройстве в нескольких местах справку 2-НДФЛ налогоплательщик имеет право получить в каждом из них. Следовательно, размер возмещения за конкретный год будет выше .

Способ 4. Возмещение налогов при приобретении земельного участка

Налоговый вычет предусмотрен и для тех, кто приобрёл земельный участок для индивидуального жилищного строительства. Имущественный вычет в этом случае будет составлять, так же как и в случае приобретения жилья 2 000 000 рублей .

Чтобы получить налоговый вычет при приобретении земельного участка придётся пройти процедуру оформления, которая ничем не отличается от описанной ранее. Важно помнить при этом, что все понесённые расходы придётся подтвердить документально .

Способ 5. Социальные вычеты

Получить возмещение уплаченного налога на доходы от государства можно и в случаях, когда гражданин вынужден нести расходы в социальной сфере .

К ним относятся следующие траты:

- образование;

- лечение (в том числе приобретение лекарств);

- накопительная пенсия;

- добровольное пенсионное страхование;

- благотворительность.

Если в течение года налогоплательщик понёс несколько видов расходов из представленного списка, он имеет право получить возмещение по каждому из них. Для получения возврата необходимо так же как и в предыдущих случаях подать в ИФНС соответствующую декларацию .

Важно учитывать! Для социальных вычетов предусмотрено временное ограничение – получить деньги можно в течение 3 -х лет с периода затрат.

Кроме того, не стоит забывать, что все услуги должны быть предоставлены официально зарегистрированными организациями, имеющими соответствующую лицензию. Важно сохранить все чеки, так как они понадобятся при предоставлении в налоговую пакета документов.

Способ 6. Материнский капитал

Еще одним видом социальной поддержки от государства является материнский капитал . Получить его имеют право родители, в семье которых родился или был усыновлён второй ребенок. При этом усыновление детей супруга, а также оформление опекунства не предоставляет право на получение материнского капитала.

На сегодняшний день размер выплаты составляет 453 026 рублей . Индексация проводится ежегодно, программа будет действовать до 2021 года . Направление использования материнского капитала строго ограничено.

Он может быть направлен исключительно на следующие расходы:

- ежемесячные выплаты на ребенка до полутора лет, если доход на каждого члена семьи меньше прожиточного минимума;

- на оплату детского сада;

- на погашение основного долга или в качестве первого взноса по ипотеке;

- на покупку или строительство собственного жилья;

- на реабилитацию детей-инвалидов;

- на будущую пенсию матери.

Родители вправе принять решение о разделении материнского капитала на части, которые будут направлены на соответствующие нужды.

Следует понимать, что обналичивание материнского капитала является незаконным , целевое направление расходования средств жестко контролируется государством.

Для оформления материнского капитала необходимо обратиться в Пенсионный фонд либо Многофункциональный центр по месту прописки или проживания. Сделать это можно как лично, так и через доверенное лицо.

Более того, документы в соответствующие органы можно направить с использованием почты или портала Госуслуги .

Гражданам следует помнить о возможности получить помощь от государства. Не стоит пренебрегать такой возможностью даже в случае с трудностями подготовки документов.

6. Как правильно брать в долг и возвращать деньги – полезные советы и рекомендации

Прежде чем взять деньги в долг, следует ознакомиться с советами опытных заёмщиков о том, как правильно занимать и возвращать. Ниже представлены самые популярные из них.

- внимательно изучите условия возврата, прежде чем согласиться на получение денег;

- не стоит нарушать условий и сроков возврата, даже если деньги взяты у близких, ведь с течением времени они обесцениваются;

- специалисты фэн-шуй рекомендуют все денежные операции совершать в первой половине дня, так как к вечеру у человека накапливается усталость, это негативно сказывается на любых манипуляциях с деньгами;

- прежде чем подписать договор следует оценить финансовые риски.

Не забывайте благодарить тех, кто помог вам. Многим покажется этот совет неактуальным, однако зачастую заёмщики забывают сказать элементарное спасибо . Впоследствии они удивляются, почему изменилось отношение к ним.

Существует важное правило, которое позволяет более качественно обслуживать полученные кредиты: брать деньги у кредитных организаций лучше на максимальный срок.

Многие боятся этого, ведь переплата может оказаться значительно выше. Между тем, увеличение срока позволяет значительно сократить ↓ ежемесячный платёж . Естественно, обслуживать займ в этом случае будет гораздо проще.

Более того, современные кредиторы не препятствуют, как частичному, так и полному погашению кредита в любое время.

7. Часто задаваемые вопросы и ответы на них

При поиске денег возникает большое количество вопросов. Зачастую искать ответы на них нет времени. Чтобы облегчить вашу жизнь, мы традиционно отвечаем на самые популярные из них.

Вопрос 1. Как вылезти из долговой ямы, если негде взять деньги?

Сегодня оформить займ стало гораздо проще, чем раньше. Многих подкупает возможность приобрести в кредит всё, что захочется. Однако такие соблазны зачастую приводят к тому, что граждане оказываются в долговой яме. Выбраться из неё достаточно сложно . Ниже расскажем, как сделать это наиболее безболезненно.

Шаги к выходу из финансовой ямы

Шаги к выходу из финансовой ямы

Прежде чем разбираться, как выбраться из долговой кредитной ямы, стоит понять, почему там можно оказаться.

Самыми частыми причинами являются следующие:

- Маленький доход. Зачастую денег хватает только на коммунальные платежи и продукты питания. В этом случае при возникновении непредвиденных ситуаций приходится оформлять кредиты. В итоге расходы растут, а заработная плата не увеличивается .

- Отсутствие сбережений в виде вкладов, драгоценных металлов, ценного имущества. Такая ситуация также ведёт к возникновению долговых ям. Если человек неожиданно потеряет работу, ему нечем будет прикрыть брешь в бюджете.

- Низкая финансовая грамотность. Отсутствие планирования бюджета в соответствии с имеющимися доходами и расходами зачастую приводит к ненужным тратам. В итоге поступления денежных средств уже не могут покрыть даже самые необходимые траты.

- Перекредитованность. Любой потребитель сталкивается с желанием сделать покупку здесь и сейчас. Если не бороться с ним, не копить деньги на крупные траты, можно попасть в ситуацию, когда платежи по кредитам станут неподъёмными.

- Хвастовство. Некоторые стремятся продемонстрировать, что они более обеспечены, чем на самом деле. С этой целью они приобретают различные статусные вещи. Такое поведение неизбежно влечёт приближение долговой ямы.

В нашей стране почти нет граждан, которые ни разу не оформляли кредиты. Многие пытаются обслуживать по 5 -6 займов одновременно. В такой ситуации они неизбежно задаются вопросом, как выбраться из затягивающей долговой ямы .

В результате анализа специалисты разработали несколько рекомендаций:

- Если возникла сложная ситуация, не стоит избегать общения с кредитором. Это не приведёт к решению проблемы – долг останется, а репутация будет испорчена. Более того, лояльное отношение кредитора будет утрачено. В такой ситуации решить проблему будет сложнее.

- Помните – даже отсутствие звонков из кредитной организации не освобождает от задолженности . Срок исковой давности по кредитам составляет 3 года. В течение этого времени кредитор вправе подать на заёмщика в суд. Естественно, до момента принятия судебного решения проценты и штрафы будут начисляться. В итоге сумма может увеличиться в несколько раз.

- Попытаться оформить рефинансирование. Этот процесс представляет собой оформление нового займа с целью погашения существующих. При этом условия кредитования для заёмщика становятся более выгодными, а несколько действующих договоров объединяется в один. Программу рефинансирования можно оформить как в своём банке, так и в других кредитных организациях.

- Попросить реструктуризацию. Эту услугу обычно используют при невозможности вносить ежемесячные платежи в течение длительного времени. Например, это может быть связано с потерей работы, длительной болезнью.

В случае с реструктуризацией для подтверждения сложной ситуации придётся предоставить в банк соответствующие документы. После их рассмотрения при положительном решении срок договора будет увеличен ⇑, а ежемесячный платёж – уменьшен ⇓. Основным недостатком такого метода является увеличение общей переплаты по кредиту .

Отдельной разновидностью реструктуризации выступают кредитные каникулы . Они представляют собой замораживание платежей на длительный срок (обычно от 3 -х месяцев до года ) при сохранении условий кредитования.

При этом различают 3 вида кредитных каникул:

- Полное освобождение от платежей на оговоренный срок. Этот вариант самый выгодный, так как размер общей переплаты по займу не увеличивается.

- При частичном освобождении от платежей в течение определенного кредитором периода заёмщик оплачивает только процент, основной долг не оплачивается. Следует иметь в виду, что чем больше кредитные каникулы, тем значительнее увеличится переплата.

- Индивидуальные условия могут быть разработаны кредитором в зависимости от ситуации, сложившейся у заёмщика.

Если у вас открыто несколько кредитов одновременно , в первую очередь основные силы следует направить на погашение того, по которому наибольшая ставка. Однако про другие займы также нельзя забывать.

Важно понимать, что конструктивный диалог с кредитором может оказаться весьма полезен. Финансовые организации стараются идти навстречу клиентам, которые оказались в сложной ситуации. Тогда выбраться из долговой ямы будет проще.

Когда кредитор пойдет навстречу заёмщику, ему придется решать другую проблему – как вносить платежи, если не хватает денег .

Можно дать следующие советы тем, кому не хватает средств для погашения долга:

- Увеличьте размер дохода. Для этого следует найти вторую работу или на основном месте попросить дополнительные обязанности. Еще один вариант – зарабатывать на собственных увлечениях: шитьё, кулинария, мелкий ремонт . Более детально читайте в статье - " "

- Реализуйте всё ненужное имущество. Полученные деньги можно будет направить на погашение кредитов. Кому-то может показаться, что расстаться с вещами достаточно трудно. Однако должники нередко оказываются в ситуации, когда к ним домой приходят судебные приставы. В этом случае оценка имущества будет гораздо ниже реальной стоимости.

- Проведите анализ собственного бюджета и упорядочите финансы. Наверняка среди расходов есть такие, от которых можно отказаться. Сэкономленные средства при этом можно будет направить на погашение кредитов.

- Возьмите в долг у родных и близких. Они, скорее всего, дадут средства без процентов и помогут выбраться из долговой ямы.

Еще один совет – не стоит оформлять новых займов с процентами, а также приобретать товары в рассрочку. От использования кредитной карты стоит вообще отказаться .

Для многих наибольшую трудность представляет правильное ведение семейного бюджета. Именно поэтому выбраться из долговой ямы бывает непросто. Облегчить ситуацию помогает контроль над всеми доходами и расходами.

Для грамотного планирования бюджета стоит вести записи всех поступлений и затрат. Чтобы не делать это вручную, можно воспользоваться онлайн-сервисами или скачать специальные программы.

Такой подход позволит буквально за несколько минут упорядочить доходы и расходы. Более того, можно наглядно увидеть семейный бюджет в виде графиков и диаграмм.

Для правильного планирования семейного бюджета можно придерживаться также следующих рекомендаций:

- Перед походом в магазин обязательно составляйте список необходимых покупок и жёстко придерживайтесь его;

- Не стоит рассчитываться картой , лучше положить в кошелек наличными сумму, которую можно потратить на данный момент;

- Старайтесь экономить . Для этого супермаркет с высокими ценами лучше заменить на небольшой продуктовый магазин. Товары в них обычно свежие и стоят гораздо дешевле;

- Воспользуйтесь помощью государства . Оформите возврат НДФЛ при покупке жилой недвижимости, оплате лечения и других расходов;

- Начните откладывать деньги . Даже в очень сложной ситуации можно найти способ организовать накопления. Один из вариантов – открыть зарплатную карту, которая позволяет с каждого поступления денежных средств перечислять небольшую часть на отдельный счет. Даже если это будет 5 %, в будущем эта небольшая сумма может оказаться серьёзным подспорьем.

Соблюдение всех рекомендаций способно помочь выбраться из долговой ямы. Попасть в неё гораздо проще, чем решить все финансовые проблемы. Однако в любом случае нельзя отчаиваться, следует проявить настойчивость, чтобы расплатиться с долгами.

Вопрос 2. Какой рукой брать и отдавать деньги, чтоб они водились?

Существует огромное количество примет относительно денег. Верить в них или нет – личное дело каждого.

Считается, что брать деньги следует только левой рукой . Объясняется это тем, что именно с этой стороны находится сердце. Получается, что деньги принимаются с чистым сердцем.

Отдавать деньги стоит правой рукой. Они в этом случае наполняются положительной энергией и не принесут проблем тем, кому их отдают.

Вопрос 3. Где можно взять деньги на погашение кредита?

Существует несколько вариантов, где можно взять деньги, чтобы погасить кредиты. Подробно о них мы рассказывали ранее, однако подытожить еще раз лишним не будет.

Итак, откуда взять деньги:

- Попросить у родственников и знакомых. Терять принадлежащее вам имущество крайне неприятно. Лучше предотвратить проблемы с судебными приставами и обратиться к друзьям и знакомым. Обычно занять деньги на 1 -2 платежа нетрудно. Этот вариант оказывается самым простым способом решить непродолжительные проблемы.

- Поиск дополнительного дохода. При наличии доступа в интернет найти подработку бывает достаточно просто. Многие пишут тексты для сайтов помимо основной работы. Это позволяет получить дополнительный доход и сократить брешь в семейном бюджете. Но специалисты предупреждают : не стоит при поиске работы в интернете вмешиваться в разнообразные сомнительные схемы. Лучше использовать проверенные биржи для заработка.

- Иметь сбережения . Проблемы возникают обычно внезапно. Для предусмотрительных людей выходом может стать использование финансовой подушки. Создание сбережений в размере до 3 -х ежемесячных платежей по кредиту позволяет без особых проблем пережить сложную ситуацию.

- Используйте налоговые вычеты. Многие боятся оформлять налоговые вычеты в связи с необходимостью собирать немалый пакет документов. Между тем 13 % от процентов по ипотеке или затрат на приобретение жилья, образование, лечение могут стать серьезным подспорьем в непростой ситуации. Конечно, деньги удастся получить не сразу , а лишь через 2 -3 месяца после подачи декларации за предыдущий отчетный год.

Вопрос 4. Как и где можно найти деньги на улице?

Найти на улице серьезную денежную сумму – большая удача . Естественно, это удаётся не каждому. Однако увеличить шансы вполне возможно. Для этого нужно правильно определить место, где лучше искать деньги.

Чаще всего серьезные суммы лежат там, где их достают для расчетов. В первую очередь стоит проверять следующие места :

- большие магазины, а также торгово-развлекательные центры;

- парки и другие места для прогулок;

- остановки общественного транспорта;

- рынки.

Чаще всего деньги теряют в спешке, поэтому наибольшая вероятность их найти есть у тех, кто прогуливается утром или вечером, а также на выходных. При поиске денег самое главное быть максимально внимательным и не стесняться поднять их, иначе это сделает кто-нибудь другой.

8. Заключительная часть

Вариантов найти деньги достаточно много. Чтобы увеличить шансы на решение проблем, важно внимательно изучить все доступные способы ещё до того, как понадобятся деньги. Это поможет не растеряться в сложной ситуации и решить проблему достаточно быстро.

Это всё, что наша команда "сайт" хотела рассказать вам сегодня, уважаемые друзья.

Мы желаем читателям не попадать в финансовые трудности. Если же они уже произошли, выбраться из них в максимально короткие сроки! До новых встреч!

Автор финансового журнала «Бизнесменам.com», в прошлом руководитель известного smm-агенства. В настоящем коучер, интернет-предприниматель и маркетолог, инвестор. Рассказываю: как эффективно управлять личными финансами, выгодно их приумножать и больше зарабатывать.

На страницах сайта Вы найдете много полезной для себя информации.

Кандидат психологических наук и автор блога TheFriendshipBlog.com Ирен Левайн (Irene S. Levine) советует первым делом подавить в себе чувство вины, которое возникает, когда просящий находится в отчаянии, или когда вы сами думаете, что будете плохим человеком, если не дадите денег в долг.

Если вы одолжите денег, не будучи полностью уверенным в том, что хотите это сделать, вы рискуете почувствовать себя обиженным, и ваши отношения с другом испортятся ещё до того, как он вернёт вам долг и сможет отблагодарить.

Отказ дать денег в долг не превратит вас в эгоиста и плохого друга. Напротив, так вы можете спасти хорошие отношения.

Аккуратно откажите: «Я бы очень рад помочь, но сейчас у меня совсем нет денег». Если чувствуете, что должны объяснить свой отказ, добавьте причину: у вас появились непредвиденные расходы, вы откладываете деньги на что-то существенное (обучение детей, квартиру, машину).

Подумайте, как вы ещё можете помочь другу в данной ситуации. Возможно, у вас есть идеи, где можно занять или заработать необходимую сумму. Истинный друг вас за любую помощь. Если же он обидится на вас, то тем более хорошо, что вы не стали одалживать деньги.

Правило № 2. Отдавайте столько, сколько готовы потерять

Ваш друг или член семьи может быть сколько угодно проверенным, финансово стабильным и надёжным человеком, но никто не застрахован от форс-мажорных ситуаций.

Представляете, как будет нарастать напряжение между вами и лучшим другом или родственником, если вы срочно будете нуждаться в деньгах, которые одалживали, а он по не зависящим от него причинам никак не сможет их вернуть в срок.

Байрон Эллис (Byron Ellis), специалист по финансовому планированию, рекомендует одалживать только ту сумму денег, с которой вы готовы попрощаться окончательно, и это не повлияет на ваши личные финансовые цели и сбережения.

Правило № 3. Обозначьте строгие сроки погашения долга

Часто мы говорим: «Вернёшь, когда сможешь». Ведь странно требовать у друга или родственника возвращения долга точно в срок. Но представьте ситуацию: вы дали несколько сотен тысяч своей сестре на покупку квартиры. Она обещала вернуть их, как только встанет на ноги. Но прошло несколько лет, а денег не видно. Они уже и обесценились с учётом инфляции.

Байрон Эллис советует обсудить условия «на берегу»: через какое время, с какими процентами и какими частями вам будут возвращать долг. Так вы не окажетесь в подвешенном состоянии, не понимая, когда к вам вернутся эти деньги и вернутся ли вообще. А ссудополучатель будет понимать, что он обязан вернуть деньги в установленный срок, и не позволит себе .

Правило № 4. Всегда заключайте письменный договор

Приоритеты меняются, воспоминания стираются, и вот ваш должник уверяет, что вы договаривались совсем по-другому… Ещё одно преимущество письменного договора: подписывая его, человек, занимающий деньги, осознаёт серьёзность этого шага и то, что он должен возвращать долг в указанные сроки.

Если заёмщик пропустил платёж, всегда есть бумага, к которой можно обратиться в спорной ситуации. Дружба дружбой, но обязательства, на которые подписался, надо исполнять.

Байрон Эллис, специалист по финансовому планированию

Для небольших сумм вы можете составить договор самостоятельно, но, когда речь идёт о крупном займе, лучше привлечь юриста.

Приянка Пракаш (Priyanka Prakash), бывший бизнес-адвокат, а ныне специалист по финансам в Fit Small Business , говорит, что в договоре необходимо указать дату получения и сумму займа, срок погашения долга в полном объёме, график платежей, если долг выплачивается частями, согласованные проценты за просрочку платежа, полную контактную информацию заимодавца и заёмщика. Обязательно должны быть подписи обеих сторон.

Правило № 5. Не разрешайте заёмщику пропускать крайний срок платежа

Большая ошибка - прощать просрочку платежа и даже не пытаться выяснить, из-за чего заёмщик его задерживает. Если дата платежа скорее рекомендательная, нежели обязательная, ваш друг будет продолжать спокойно её игнорировать.

Вновь на помощь приходит договор. Пропишите штраф за несвоевременный платёж. Естественно, ваш друг, подписывая договор, должен понимать, на что он идёт. И остаётся надеяться, что такая тактика избавит вас от необходимости отсылать напоминания о платежах и вы не будете сожалеть, что однажды решили поиграть в банкира.

Эллис советует установить пятидневный период, в течение которого заёмщик может совершить платёж без штрафа: всё-таки ситуации бывают разные. Однако если просрочка более длительная, а друг игнорирует звонки и напоминания, то есть смысл задуматься об обращении в суд.

Если вы давали деньги в долг на длительное время и договорились о единовременном возврате платежа, то за месяц до истечения срока напомните заёмщику о договорённости.

Вам может показаться, что такие правила слишком строги, когда речь идёт о помощи друзьям и родственникам. На самом же деле именно так можно сохранить хорошие отношения, не омрачённые недосказанностью и обидами, связанными с финансами.

30.09.16 186 340 8

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

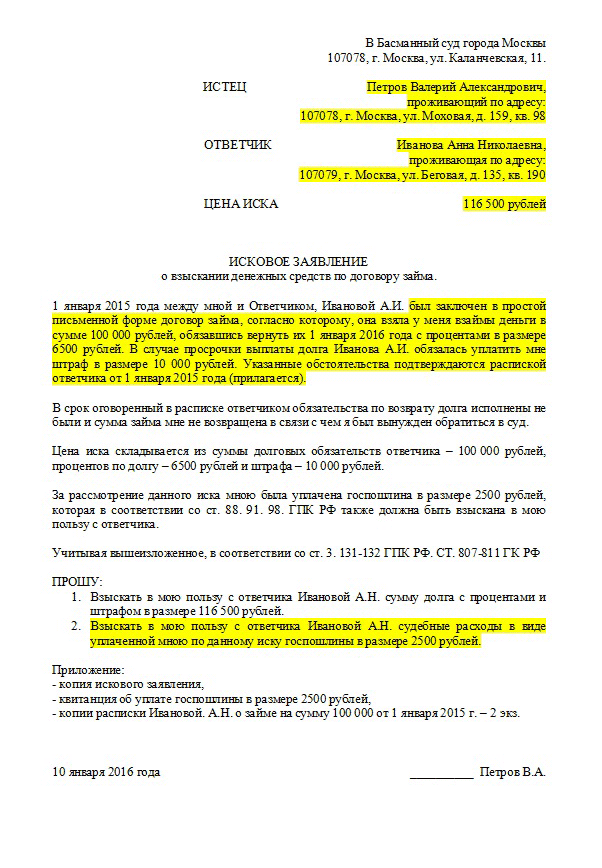

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Запомнить

- Требуйте написать расписку от руки.

- Проверьте соответствие данных в расписке и паспорте.

- Пропишите неустойку в случае невозврата долга.

У многих жителей стран СНГ и особенно России и Украины возникает вопрос: "Где срочно взять деньги без процентов и лишних обязательств?". Прочитав мой опыт вы узнаете где лучше взять быстро деньги и на сколько эти методы безопасны для вашего кошелька.

Почему именно данную статью вам стоит прочитать? Я лично оказывался много раз в такой ситуации, в которых было необходимо найти деньги быстро и я их находил. Иногда приходилось искать долго без необходимости возврата, а иногда находил буквально за 5 минут и без лишних процентов. Рассмотрим только некриминальные легальные способы получения наличных средств.

Если в 90-ые годы денег у всех было мало, а много было только у бизнесменов и криминальных структур, то сегодня вариантов получения денежных средств стало гораздо больше.

От меня вы узнаете

- Где взять деньги в долг

- Где можно взять деньги в долг срочно

- Где взять деньги если официально не работаешь

- Можно ли получить деньги на халяву

- Как взять большую сумму без процентов

- Где взять деньги если отказывают банки

- Как получить деньги, используя микрозаймы

- Где взять деньги на бизнес под минимальный процент

- Взять деньги под расписку в долг

- Как заработать деньги в интернете

Начнем с самого распространенного вопроса о том где взять деньги, если нет официального трудоустройства.

Где можно быстро взять деньги обычному человеку без работы

Если вы нигде не трудоустроены, то найти деньги гораздо сложнее, чем работающему человеку, ведь банки их не дадут, а у знакомых не всегда они имеются.

Но всеже основные мысли, которые приходят на ум в первые секунды:

- Занять у родственников, друзей, знакомых

- Обратиться за микрозаймом в соответствующую организацию

- Срочно продать какую-либо собственную вещь на рынке или авито

- Воспользоваться услугами ломбарда

- Выполнить срочную работу за которую платят сразу после ее исполнения: курьер, промоутер

- Вспомнить кто должен вам и спросить с него

- Сдать жилье посуточно

- Юридические компании финансирования

- Донорство

- Продажа волос

Занять деньги у родственников и знакомых

Первый и зачастую самый лучший способ это занять у родственников, если конечно они есть. Родственники чаще стараются помощь, если вы оказались в сложной ситуации (если конечно вы не постоянно у них занимаете и не возвращаете). Если у вас есть хорошие друзья и знакомые, то они также смогут занять денег на несколько дней или недель. Сложности с таким источником займа возникают в основном у тех, кто не работает и друзья со знакомыми не уверены, что вы действительно сможете вернуть полученную у них сумму. Также есть такие друзья, которые руководствуются поговоркой "хочешь потерять друга - дай ему в долг". Друзей терять предпочитают не многие, поэтому и не многие дают в долг, особенно если вы и без того не обеспеченный человек со стабильной работйо и хорошей зарплатой, который действительно может отдать деньги вовремя.

Если вам нужна большая сумма, то не стоит спрашивать ее у одного человека. Лучше займите у нескольких знакомых небольшие суммы. Так вам легче займут и легче будет отдавать, ведь у каждого человека свои сроки возврата. Если вам надо 20 000 рублей, то быстрее вам дадут 10 человек по 2000, чем один всю требуемую сумму. Если же вам придется отдавать одному, то он скорее всего предпочтет возврат всей суммы в один день.

Второй самый распространенный на сегодняшнее время способ - взять микрокредит.

Деньги в долг под расписку

Это наиболее вероятный способ получить деньги от знакомых, т.к расписка позволяет получить гарантии в том, что вы всеже вернете деньги, иначе знакомый сможет обратиться в суд или правоохранительные органы. Ранее на портале уже видел статью о том, которые были отданы под расписку.

Часто, если сам знакомый не хочет разбираться и возвращать деньги с вас, то продает долг коллекторам, которые отдают занимателю чуть меньше сумму, а возвратом занимаются самостоятельно.

Микрокредитование как способ быстрого получения денег

Если 15 лет назад способ микрокредитования и микрозаймов был не распространен, то сегодня таких организаций очень много. Основное на что стоит обращать внимание при обращении в подобные компании - процент кредита, которые придется возвращать.

Что такое микрозайм?

Микрозайм – это кредит на небольшую сумму на определённый короткий период времени.

С появлением данного вида кредитования многие не правильно пользовались им, обращаясь за микрокредитом для покупки бытовых вещей не первой необходимости. В итоге данная вещь обходилась очень дорого, т.к проценты по микрокредитам обычно значительно превосходят банковские.

Преимущества микрокредитования перед банками

1. Для получения быстроденег обычно нужен только один документ – паспорт . Размер % ставки зависит от требуемой вам суммы, а также периода погашения кредита.

2. Скорость выдачи микрокредита также значительно быстрее, чем кредита в банке. Деньги в данный организациях вы получаете сразу в день оформления.

3. Получение кредита без поручителей. В банках обычно требуются поручители. Если несколько лдет назад банковская структура пыталась отойти от обязательных поручителей, то в связи с ростом невозвратных кредитов данная процедура была возвращена.

4. Оформление кредита онлайн. Если в банках вам необходимо приходить лично, то для получения кредита онлайн достаточно заполнить паспортные данные и оператор после подтверждения и согласования с СБ выдаст необходимую вам сумму. Сейчас существует большое количество сервисов, которые выдают микрозаймы через Интернет.

Среди преимуществ такого способа получения денежных средств:

Если работа с электронными системами кажется вам сложной, можно сделать микрозайм в режиме «оффлайн» — то есть обратиться в ближайшую от вашего дома микрофинансовую организацию (МФО). Решения по запросу выносится буквально через несколько минут.

5. Вам дадут деньги даже если отказывают во всех официальных банках. У микрофинансовых организаций другая политика выдачи денег, также как и их возврата.

Способ получения микрозайма наиболее приемлем в большинстве случаев. Но есть и другие выгодные варианты, которые вам могут подойти еще больше, чем микрокредитование.

Минус микрозаймов или почему стоит подумать перед тем как идти за легкими деньгами - проценты по кредиту!

Что надо знать перед тем как взять микрозайм

— Вы должны быть уверены в том, что вернете деньги в срок. В противном случае вам придется значительно переплатить по процентам за предоставление кредита. Обычно они в десятки, а иногда и сотни раз превосходят банковские.

— Займ необходимо брать именно на ту сумму, которая вам необходима. Часто, если вам требуется небольшая сумма, то сотрудник фирмы рекомендует взять больше на всякий случай. Не поддавайтесь на уговоры, т.к это не забота данного сотрудника, а его работа.

— Вам могут отказать в микрозайме, если ваш внешний вид не будет внушать даже небольшого доверия. Даже такие фирмы предпрочитают минимизировать риски финансирования граждан.

Где лучше оформить микрокредит онлайн с гарантией

Для получения микрозаймов рекомендуем обращаться в проверенные фирмы, которые работают легально без криминала. Лучше всего пробовалть оформлять кредит онлайн, т.к в этом случае вам дадут быстро ответ, а деньги смогут перевести на вашу личную карту.

Лучшие сервисы микрофинансирования онлайн

Взять кредит в банке в день обращения

Да-да! Сейчас вам кажется, что это самый нелепый совет от меня?) Но нет. Это действительно один из лучших способов займа денег, ведь я говорю не о тех кредитах, для оформления которых надо идти в банк, оформлять множество документов, приносить справку о доходах (ведь вам нужен кредит без справки о доходах и без прихода в банк, а желательно еще и онлайн), а о кредитных банковских картах, которые получили огромную популярность за последние 2 года. У разных банков разные условия кредитования!

Но у всех из них есть одно общее - беспроцентный период кредитования!

Кредитный лимит:

10000 — 150000 руб.

Льготный период:

Отличная кредитная карта на каждый день. Данный банковский продукт изначально был разработан для ежедневного пользования и повседневных трат. Основное преимущество в том, что картой легко можно пользоваться при осуществлении любых денежных операций, при этом рассчитываться можно не только личными денежными средствами, но также и используя кредитные деньги банка.

Кредитный лимит: 10000 — 110000 руб.

Льготный период: 100 дней

На сегодняшний день данная кредитная карта имеет действительно самый долгие льготный период среди всех кредитных карт, предлагаемых российскими банками — 100 дней.

Кредитный лимит: 10000 — 200000 руб.

Льготный период:

Преимущества карты: получение в день обращения. Выпуск и обслуживание карты бесплатно. Заполните заявку и получите ответ от банка в течение дня.

бонусная программа «Простые радости», по условиям которой начисляются бонусные баллы; баллы в дальнейшем можно обменивать на рубли из расчета 1 бонусный балл = 1 руб.: начисление баллов с 1 по 31 января 2017 года: 1% бонусами от суммы любой покупки по карте; 5% от суммы чека в категории «Кафе и Рестораны».

Кредитный лимит: 10000 — 350000 руб.

Льготный период: до 730 дней

Преимущества кредитных карт

— Быстрое получение денег в долг. Вам больше не надо думать где взять деньги в долг. Да, если вам нужны деньги прямо сейчас, а не завтра или через день, то вариант может быть сложный, но если вы заранее позаботитесь об оформлении карты , то в день, когда вам понадобятся, вы сможете не задумываясь взять кредитку с полки и пойти оплатить необходимый товар или услугу через картоприемник.

Минусы кредитных карт

— Большой процент при снятии наличных средств с карты (редко какие банки предоставляют беспроцентное снятие).

— Необходимость оплаты через картоприемник, если не хотите переплачивать процента.

Что же делать, если нужны наличные, а микрокредитные организации, друзья, родственники и знакомые отказали? мы плавно подошли к следующему варианту - продать вещи на авито.

Где взять деньги срочно с плохой кредитной историей

Чаще всего деньги нужны тем, кто уже и без того имеет плохую кредитную историю. Для данного вида людей это особо сложно, т.к даже кредитные карты могут быть уже заблокированы. Но и в этом случае есть способы получения денег.

Продать вещи на авито

Если вы не активный интернет-пользователь или ранее не покупали подержанные вещи или не продавали их, то возможно вы и не слышали о данном сайте. Но реклама на ТВ, радио и в интернете скорее всего не оставила и вас без информации. Avito - крупнейшая доска объявлений в России по продаже б/у вещей. Сейчас также появилась колонка и по новым товарам, но спросом она обычно не пользуется.

Если вам нужна небольшая сумма, то вы сможете продать свой мобильный телефон, компьютер, приставку, телевизор или холодильник. Если цена будет адекватной для покупателя, то вы сможете получить деньги в течение пары часов.

У меня был опыт - выставил компьютерный стол в хорошем состоянии за 3000 рублей и продал его в течение 40 минут:) Смартфон продал за 3 часа и еще заработал 7000 рублей (а брал его год назад за 10 000. Согласитесь не большая потеря, т.к он все равно потерял в цене). Так что заработать 10 000 рублей, продав вещи через доски объявлений онлайн очень действенный способ.

Если же у вас нечего продавать или вы не хотите прощаться со своими вещами, то стоит обратить внимание на следующий способ.

Сдать квартиру посуточно

Подав объявление о сдачи квартиры посуточно вы сможете быстро найти деньги. Если цена будет конкурентная, а состояние квартиры на достаточном уровне, то звонки будут раздаваться буквально через 15 минут после размещения. В зависимости от того, в каком городе вы живете, вы можете заработать от 2000 до 10 000 рублей за ночь.

Плюсы:

— Если вы живете один, то данный вариант идеально подойдет, особенно если вы не хотите переплачивать проценты за пользование кредитом.

— Если у вас многокомнатная квартира, то вам даже не надо искать где переночевать, т.к соискателям квартиры может хватить одной комнаты и кухни.

Минусы сдачи квартиры

— Способ не подойдет, если у вас в квартире проживает семья, т.к обеспечить альтернативным жильем во время сдачи своего может быть проблемно, особенно если живете в однокомнатной квартире.

— Вы не знаете кто заселится в вашу квартиру и не можете быть уверены в сохранности вещей

Если вы любите свою квартиру и не готовы ее сдавать незнакомцам, то переходим к следующему варианту

Сдать золото/серебро/драгоценности в ломбард

Данный способ подойдет, если у вас есть золотые украшения, т.к ломбард с радостью возьмет ваши серьги, цепочку, перстни. При этом стоит понимать, что есть срок, за который вы сможете выкупить их обратно, вернув взятую сумму.

Плюсы

Быстрое получение денег в день обращения

Минусы

Проценты, если не вернете деньги вовремя.

Устроиться на разовую работу/подработку

Очень часто рекламным промо агентствам требуются промоутеры - неквалифицированная работа, которая оплачивается сразу после ее исполнения. Также вы можете устроиться курьером или, если у вас есть автомобиль - стать таксистом на сутки или двое. Девушкам можно устроиться няней или разовой помощницей по дому с почасовой оплатой.

Вакансии по разовой работе легко найти на авито, из рук в руки, досках объявлений и социальных сетях.

Работа таксистом

Т.к сейчас практически в каждом городе представлены такие сети как Яндекс.Такси, Get.Taxi, Uber, Maxim и другие, то легко заработать от 500 до 3000 рублей в день чистыми, если у вас есть личный автомобиль. Достаточно подать заявку в офис и скачать приложение для приема заявок.

Как заработать деньги в интернете, чтобы не брать в долг

В связи с развитием сайтов и социальных сетей заработать в интернете стало гораздо проще, если вы обладаете такими навыками как: написание текстов (очень много бирж по копирайтингу (адвего, текст.ру, етекст) предлагают избыточное количество заказов. За каждый сданный текст вы ГАРАНТИРОВАННО получаете оплату), а также технические навыки, такие как: продвижение сайтов, верстка сайтов, программирование ПО. На биржах фриланса легко найти подходящий заказ и выполнить его. Особо хорошо оплачиваются именно те специальности, которые связаны с веб-разработкой. Но вы должны понимать, что в данных сферах вы должны бьть хорошим специалистом. Также хорошо оплачиваются дизайнеры и 3D.