Начиная с отчетности за 2011 год коммерческие организации (за исключением кредитных) будут составлять отчет о движении денежных средств согласно новому ПБУ 23/2011. Фактически это новый стандарт, регламентирующий отражать денежные средства по видам деятельности для детального раскрытия информации в бухгалтерской отчетности. В предлагаемой читателям статье рассматривается классификация денежных потоков и поддержка нововведений в «1С:Предприятии 8».

Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) утверждено Приказом Минфина России от 02.02.2011 № 11н. Этот документ устанавливает правила, по которым коммерческим организациям (за исключением кредитных) следует составлять отчеты о движении денежных средств (далее - ОДДС) за истекший год. Новая форма отчета утверждена приказом Минфина России от 02.07.2010 № 66н*. Первый раз ее нужно будет подготовить по итогам 2011 года. Надо сказать, что во многом новое Положение 23/2011 является аналогом МСФО (IAS) 7, имеющим такое же название.

Примечание:

* форма «Отчета о движении денежных средств» для бухгалтерской отчетности, начиная с 2011 года, утверждена приказом Минфина России от 02.07.2010 № 66н. В настоящее время финансовое ведомство готовит изменения. После их утверждения форма отчета будет реализована в «1С:Предприятии 8» на основании статей движения денежных средств ПБУ 23/2011, рассмотренных в материале.

Раскрытие информации по трем денежным потокам

В Положении установлены требования к раскрытию информации, в том числе:

- предусмотрен порядок представления дополнительных пояснений;

- установлена необходимость увязки сумм, представленных в отчете, с соответствующими статьями бухгалтерского баланса;

- определен состав раскрываемой информации.

Структурно ПБУ 23/2011 разделяет денежное движение на три потока: движение денежных средств в разрезе текущей деятельности раскрывает денежное содержание прибыли, инвестиционной деятельности - показывает тенденцию долгосрочного развития организации, а финансовой - отражает возможности организации привлекать деньги извне.

Если раскрыть перечисленные понятия более подробно, можно сказать следующее:

Текущая деятельность - это обычная деятельность организации: производство продукции, выполнение работ, оказание услуг, продажа товаров, сдача имущества в аренду и др.

Инвестиционная деятельность - это приобретение и продажа земельных участков, объектов недвижимости, оборудования, нематериальных активов и других внеоборотных активов; строительство собственными силами; расходы на научно-исследовательские, опытно-конструкторские и технологические разработки. К инвестиционной деятельности относится также предоставление другим организациям займов и осуществление прочих финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций и т. п.).

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала и заемных средств (поступления от выпуска акций, облигаций, получение от других организаций займов, погашение заемных средств и т. п.)*.

Примечание:

* подробнее о классификации денежных потоков и об отражении операций (в том числе и валютных) в отчете о движении денежных средств согласно ПБУ 23/2011

Поддержка изменений в «1С:Предприятии 8»

Применительно к программам "1С:Предприятие 8", перечисление Виды движений денежных средств представляет собой классификацию движений денежных средств (далее - ДДС), необходимую для построения отчета о движении денежных средств*.

Примечание:

* В «1С:Предприятие 8» изменения в виды движения денежных средств согласно ПБУ 23/2011 внесены в справочник "Статьи движения денежных средств", начиная с версии 2.0.27.

В соответствии с положениями ПБУ 23/2011 в программы системы «1С:Предприятие 8» внесены изменения в список видов движений денежных средств, которые могут быть установлены к элементам справочника Статьи движений денежных средст в.

В таблице 1 приводятся внесенные изменения.

Таблица 1

Сравнительная характеристика видов ДДС, используемых при формировании отчета до и после введения ПБУ 23/2011

|

Виды движения денежных средств до принятия ПБУ 23/2011

|

Виды движения денежных средств после принятия ПБУ 23/2011

|

|

Переименованные виды ДДС |

|

|

Средства, полученные от покупателей и заказчиков |

Поступление от продажи продукции и товаров, выполнения работ, оказания услуг |

|

Прочие поступления по текущей деятельности |

Прочие поступления по текущим операциям |

|

Прочие расходы по текущей деятельности |

Прочие платежи по текущим операциям |

|

Прочие поступления по инвестиционной деятельности |

Прочие поступления по инвестиционным операциям |

|

Выплата процентов в связи со строительством |

Выплата процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

|

Прочие расходы по инвестиционной деятельности |

Прочие платежи по инвестиционным операциям |

|

Поступления от займов и кредитов, предоставленных другими организациями |

Получение кредитов и займов |

|

Поступления от эмиссии акций или иных долевых бумаг |

Поступления от выпуска акций, увеличение долей участия |

|

Выпуск долговых инструментов |

Выпуск облигаций, векселей и других долговых ценных бумаг и др. |

|

Прочие поступления по финансовой деятельности |

Прочие поступления от финансовых операций |

|

Выплата дивидендов |

Выплата дивидендов и других платежей в пользу собственников |

|

Прочие расходы по финансовой деятельности |

Прочие платежи по финансовым операциям |

|

Новые виды движения денежных средств: |

|

|

Арендные платежи, роялти, лицензионные платежи, гонорары, комиссионные и иные аналогичные платежи |

|

|

Поступления от продажи акций (долей участия) в других организациях |

|

|

Выручка от продажи внеоборотных активов (кроме финансовых вложений) |

|

|

Приобретение долговых ценных бумаг, предоставление займов другим лицам |

|

|

Приобретение акций (долей) в других организациях |

|

|

Приобретение, создание, модернизация и реконструкция внеоборотных активов |

|

|

Платежи собственникам в связи с выкупом у них акций (долей) или их выходом из состава участников |

|

|

Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов |

|

|

Поступления от дивидендов, процентов по долговым финансовым вложениям |

|

|

Поступления от погашения займов, от продажи долговых ценных бумаг |

|

|

Налог на прибыль |

|

|

Выплата процентов по долговым обязательствам |

|

|

Поступления денежных вкладов собственников (участников) |

|

|

Поступления от перепродажи финансовых вложений |

|

Из приведенной таблицы 1 видно, что включение новых статей ДДС, введенных ПБУ 23/2011, дает более детальную информацию об источниках поступления денежных средств и направлениях их расходования, которая необходима не только бухгалтеру, но и руководителю организации, финансовому директору, аналитику и др.

Оперативно получить требуемую каждому из пользователей информацию поможет «1С:Предприятие 8». Программа позволяет использовать имеющиеся в ней данные не только для целей бухгалтерского учета, но и для принятия управленческих решений. Для этого достаточно настроить справочник Статьи движения денежных средств , исходя из потребностей и бухгалтера, и, например, финансового директора и соблюдать, чтобы при поступлении и списании денежных средств с расчетного счета бухгалтер на участке Банк выбирал статьи ДДС в соответствии с настроенными параметрами учета (см. рис. 1).

Рис. 1

Тогда, пользуясь широкими возможностями стандартных отчетов «1С:Предприятия 8» каждый из заинтересованных пользователей организации сможет получить нужную ему информацию без дополнительных трудозатрат.

В таблице 2 представлен перечень статей ДДС, которые использовались ранее при формировании отчета о движении денежных средств (формы № 4). При составлении Отчета о движении денежных средств за 2011 год этот перечень статей будет использоваться только в части 2010 года.

Таблица 2

Перечень статей ДДС, которые участвуют в формировании ОДДС в программе «1С:Предприятия 8», в отчетности за 2011 год в части 2010 года.

|

Виды ДДС, которые не будут использоваться в формировании отчета с 2011 года |

|

|

Расчеты по налогам и сборам |

Расчеты по налогам и сборам (до 2011г.) |

|

Оплата по пенсионным планам |

Оплата по пенсионным планам (до 2011г.) |

|

Выручка от продажи основных средств и иных внеоборотных активов |

Выручка от продажи основных средств и иных внеоборотных активов (до 2011г.) |

|

Выручка от продажи нематериальных активов |

Выручка от продажи нематериальных активов (до 2011г.) |

|

Выручка от продажи доходных вложений в мат. ценности |

Выручка от продажи доходных вложений в мат. ценности (до 2011г.) |

|

Поступления от погашения займов, предоставленных другим организациям |

Поступления от погашения займов, предоставленных другим организациям (до 2011г.) |

|

Выручка от продажи ценных бумаг и иных финансовых вложений |

Выручка от продажи ценных бумаг и иных финансовых вложений (до 2011г.) |

|

Реализация прочих активов (инвестиц.деятельность) |

Реализация прочих активов (инвестиц.деятельность) (до 2011г.) |

|

Полученные дивиденды |

Полученные дивиденды (до 2011г.) |

|

Полученные проценты |

Полученные проценты (до 2011г.) |

|

Приобретение объектов основных средств |

Приобретение объектов основных средств (до 2011г.) |

|

Оплата НИОКР |

Оплата НИОКР (до 2011г.) |

|

Приобретение прочих активов (инвестиц.деятельность) |

Приобретение прочих активов (инвестиц.деятельность) (до 2011г.) |

|

Приобретение доходных вложений в материальные ценности |

Приобретение доходных вложений в материальные ценности (до 2011г.) |

|

Приобретение нематериальных активов |

Приобретение нематериальных активов (до 2011г.) |

|

Приобретение ценных бумаг и иных финансовых вложений |

Приобретение ценных бумаг и иных финансовых вложений (до 2011г.) |

|

Займы, предоставленные другим организациям |

Займы, предоставленные другим организациям (до 2011г.) |

|

Приобретение дочерних организаций |

Приобретение дочерних организаций (до 2011г.) |

|

Поступление платежей по финансовой аренде |

Поступление платежей по финансовой аренде (до 2011г.) |

|

Выпуск комплексных финансовых инструментов |

Выпуск комплексных финансовых инструментов (до 2011г.) |

|

Выкуп собственных акций (долей) |

Выкуп собственных акций (долей) (до 2011г.) |

|

Выкуп собственных долевых инструментов |

Выкуп собственных долевых инструментов (до 2011г. |

|

Выплата доли меньшинства |

Выплата доли меньшинства (до 2011г.) |

|

Погашений займов и кредитов (без процентов) |

Погашений займов и кредитов (без процентов) (до 2011г.) |

|

Погашений обязательств по финансовой аренде |

Погашений обязательств по финансовой аренде (до 2011г.) |

|

Выплата процентов (фин.деятельность) |

Выплата процентов (фин.деятельность) (до 2011г.) |

|

Выплата дивидендов, процентов |

Выплата дивидендов, процентов (до 2011г.) |

Кассовые операции

На субсчете 50.01 ведется аналитический учет по субконто «Статьи движения денежных средств», который можно открыть через пункт Банк и Касса . Учет движений денежных средств является одним из требований для автоматического заполнения «Отчета о движении денежных средств».

Каждый вид движения денежных средств описывается в справочнике значениями двух реквизитов: «Наименование» и «Вид движения денежных средств». Последний реквизит заполняется из перечисления, составленного в соответствии с требованиями по составу показателей «Отчета о движении денежных средств».

Заполнить справочник «Статьи движения денежных средств» c помощью команды Банк-Статьи денежных средств

| Наименование | Вид движения денежных средств | |

| 1. | Поступления от учредителей | |

| 2. | Поступления от покупателей | Средства, полученные от покупателей и заказчиков |

| 3. | Приобретение оборудования | |

| 4. | Приобретение основных средств | Приобретение объектов основных средств |

| 5. | Оплата монтажных работ | Прочие поступления по инвестиционной деятельности |

| 6. | Приобретение материалов | |

| 7. | Приобретение работ и услуг | Оплата товаров, работ, услуг, сырья и иных оборотных активов |

| 8. | Перечисление налогов | Расчеты по налогам и сборам |

| 9. | Выдача денежных средств под отчет | |

| 10. | Оплата труда | Оплата труда |

| 11. | Прочие поступления денежных средств | Прочие поступления по текущей деятельности |

| 12. | Прочие расходы денежных средств | Прочие расходы по текущей деятельности |

| 13. | Получение наличных в банке | |

| 14. | Сдача наличных в банк |

Сравните результат

Ввод операций и проводок при помощи документов

Команда Операции - Документы . Новый документ добавляется выбором из списка.

Согласно учредительному договору каждый учредитель должен внести 50% своей доли наличными в кассу или на расчетный счет организации.

Задание 2

Команда Касса –Приходный кассовый ордер

Состав реквизитов формы зависит от вида операции. В данном случае в меню Операция необходимо выбрать строку «Прочий приход».

Вид окна документа «Приходный кассовый ордер» поменяется

Заполнить вкладку Реквизиты платежа.

Записать документ.

На вкладке Печать заполнить другие реквизиты нового документа

Можно просмотреть печатную форму документа и сохранить документ без проведения документа (кнопка Закрыть).

В результате новый документ можно просмотреть:

· В Журнале операций

· В журнале «Кассовые документы»

· В списке «Приходные кассовые ордера»

2. Распечатать документ (по возможности).

3. Провести созданный документ. Проверить, сформирована ли соответствующая проводка.

4. Оформить приходные ордера для остальных учредителей предприятия. Воспользуйтесь возможностью создания новых документов копированием имеющегося.

5. Открыть журнал кассовых документов и убедиться, что документы созданные проведены.

6. В «1С:Бухгалтерии 8.2» предусмотрен режим печати ежедневного отчета кассира, представляющего собой один лист кассовой книги. Этот отчет составляется программой на основании проводок по счету 50 «Касса». Сформировать отчет кассира за 16 января.

Из журнала кассовых документов открыть кассовую книгу и в качестве периода формирования отчета указать один день, 16 января.

Отчет имеет вид

ДОПОЛНИТЕЛЬНО: Добавить себя в учредители, оплатить долю. Сформировать приходный кассовый ордер и его печатную форму. (Удалять себя из учредителей будете на защите работы).

7. Основанием для бухгалтерских записей на счете 51 «Расчетные счета» является банковская выписка.

17 января кассир сдает все наличные денежные средства из кассы на расчетный счет в банк. Необходимо оформить расходный кассовый ордер.

В операционном отделении банка кассир (или другое лицо, сдающее деньги, например, директор) заполняет вручную документ «объявление на взнос наличными», «Квитанцию» и «Расходный кассовый ордер». Объявление остается в банке, квитанция возвращается в бухгалтерию, где хранится вместе с расходным кассовым ордером и является основанием для проведения документа. Факт зачисления денег на расчетный счет подтверждает выписка банка.

Открыть форму нового документа «Расходный кассовый ордер».

Касса – Расходный кассовый ордер – Взнос наличными в банк. Состав реквизитов формы документа зависит от вида регистрируемой операции. В данном случае через пункт меню Операции нужно выбрать «Взнос наличными в банк».

Экранная форма документа изменится. После заполнения реквизитов форма будет иметь вид, представленный ниже.

Необходимо заполнить также вкладку Печать.

Записать документ, проверить печатную форму

Документ не проводить. Проведение документа будет выполнено после получения банковской выписки. Проверить результат в журнале операций.

18 января получена банковская выписка о зачислении 17 января на расчетный счет предприятия 615 000 руб. При получении выписки бухгалтер выполняет контировку документа, то есть определение корреспондирующих счета и простановка их на первичных физических документах.

8. Учредители – юридические лица оплатили часть своих долей в Уставном капитале предприятия через банк:

· НПО «Боровик» – 450 000 руб.

· КБ «Топ-Инвест» – 525 000 руб.

9. 19 января эти средства зачислены на расчетный счет АО «Модерн». Необходимо отразить поступления в выписке банка. Сначала для НПО «Боровик».

Оформить документ «Поступление на расчетный счет» с указанием вида операции.

Заполнить необходимые реквизиты документа

Поскольку сумма по платежному поручению уже зачислена (оплачена) на расчетный счет, документ можно провести.

Посмотрите полученную проводку:

Этот же результат будет отражен в Журнале операций.

Аналогично оформить оплату части своей доли банком КБ «Топ-Инвест».

Для проверки полноты и правильности отражения банковской выписки в учете необходимо проверить соответствующую обработку.

Каждый бухгалтер, как начинающий, так и главный, понимает значение денежных средств в организации. Ведь бухгалтер ведёт учёт движения денежных средств и представляет руководителю развёрнутый отчёт о финансовом благополучии предприятия.

Деньги любят счёт

Правильный учёт движения денежных средств нужен, чтобы компания:

Аккуратно тратила деньги и не брала лишних кредитов;

Не страдала от кассовых разрывов;

Вкладывала свободные деньги в новые проекты.

Управляющие компаниями через анализ движения денежных средств увидят финансовое состояние организации и спрогнозируют риски.

А ещё корректные данные, сформированные по статьям движения денежных средств в программе , нужны, чтобы сдать в ИФНС бухгалтерскую и налоговую отчётность вовремя и без ошибок.

Расскажем, как произвести отражение статьи движения денежных средств в программе . Для отражения статьи движения денежных средств в платёжных документах установим настройки:

Откроем в разделе «Администрирование» - «Настройки программы» - «Параметры учёта»;

Во вложении «Настройки плана счетов» перейдём во вкладку «Учёт движения денежных средств» по расчётным счетам и статьям движения денежных средств и установим галочку по статьям движения денежных средств, затем с помощью кнопки «Записать и закрыть» сохраним.

Сохранённые настройки нужны для правильного составления анализа движения денежных средств в программе.

Зачем делать анализ движения денежных средств

Анализ движения денежных средств - информация о поступлении и расходовании денежных средств. Для корректного учёта движения денежных средств пользуйтесь справочником «Статьи движения денежных средств». Справочник включает перечень статей движения денежных средств («Справочники» - «Банк и касса» - «Статьи движения денежных средств»), его используют для организации движения денежных средств по видам. Этот учёт нужен для автоматического заполнения формы бухгалтерской отчётности «Отчёт о движении денежных средств». В статье движения денежных средств в каждом виде ДДС два показателя: «наименование» и «вид движения денежных средств». Показатель «наименование» включает неограниченное количество наименований, которые использует бухгалтер при создании кассовых и банковских документов. Показатель «вид движения денежных средств» может быть предопределённым, так как составлен с учётом требований отчёта о движении денежных средств. Для проведения анализа движения денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.) пользуйтесь статьями движения денежных средств по виду их движения и так далее. Чтобы сформировать такой отчёт, зайдите в раздел «Руководителю» -> «Денежные средства» -> «Анализ движения денежных средств». Во вкладке «Анализ движения денежных средств» выберите требуемый период для отчёта, нажмите «Сформировать» и выведите показатели отчёта на монитор. В сформированном отчёте содержится информация о поступлениях и расходах денежных средств, по кассовым ордерам и банковским документам.

Статьи движения денежных средств и оборотно-сальдовая ведомость

Справочник «Статьи движения денежных средств» служит для классификации операций с денежными средствами организации. При оформлении платёжных документов (платёжных поручений, ПКО и РКО и т. п.) указывайте необходимую статью ДДС. Важно, что с помощью справочника отчёт о движении денежных средств формируется корректно, так как этот отчёт - часть бухгалтерской отчётности и сдаётся в ИФНС по итогам года.

Первоисточник для формирования отчёта о движении денежных средств в программе - оборотно-сальдовая ведомость по сч. 50 и сч. 51. Чтобы сформировать ОСВ по сч. 50 и 51, зайдите в раздел «Отчёты», «Стандартные отчёты» и ОСВ по сч. 50 или 51. Выберите период, затем нажмите на кнопку «Показать настройки», в закладке «Группировка» выберите «Статьи движения денежных средств» и нажмите «Сформировать». ОСВ покажет, по каким статьям происходило поступление либо списание денежных средств. Расхождения ОСВ с отчётом о движении денежных средств означают, что в каком-то платёжном документе не отражены статьи ДДС, или возможно, указали в документе, не требующем этого.

Поможем с настройкой отчёта о движении денежных средств в программах 1С - бесплатно проконсультируем в течение 15 минут. Подробнее . Или научим работать в 1С с нуля на авторском курсе .

Работайте в 1С с удовольствием!

Деньги являются наиболее ликвидной частью операционных активов и представляют собой деньги в кассе, а также на расчетных, текущих, валютных, депозитных и спецсчетах. Основным источником данных об их движениях является форма №4 бухотчетности Отчет о движении денежных средств в 1С, где предусмотрена возможность вести аналитический учет в разрезе статей ДДС. Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета.

Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств». Чтобы сформировать форму ОДДС или такой отчет, необходимо настроить статьи движения денежных средств в 1C 8 (настроить статьи ДДС в справочнике «Статьи ДДС»). Его правильное ведение и своевременное заполнение требуемых статей ДДС в соответствующих документах раздела «Банк и касса» является залогом корректности отчета.

Итак, рассмотрим инструменты для ведения учета в разрезе ДДС в программе 1С Бухгалтерия предприятия 8.3.

Настройка плана счетов

Для работы со справочником статей необходимо предварительно выполнить настройки, которые расположены в разделе «Администрирование/Параметры учета/Настройка плана счетов/Учет ДДС: По р/с и статьям ДДС» или в разделе «Главное/План счетов/Настройка плана счетов».

Рисунок 1 Настройка учета ДДС по статьям

Справочник «Статьи движения денежных средств»

Данный справочник расположен «Справочники/Банк и касса/Статьи ДДС».

Поскольку финансовые потоки фирмы классифицируются по трем видам работ – повседневной, связанной с инвестированием, а также финансами, статьи ДДС в справочнике можно объединить в соответствующие группы. Для этого необходимо воспользоваться кнопкой «Создать группу».

Рисунок 2 Справочник статей

Рисунок 2 Справочник статей

Приведем примеры видов ДДС с классификацией по видам деятельности.

Таблица «Примеры видов ДДС»

Рассмотрим заполнение реквизитов элемента справочника статей.

Значения реквизита «Использовать по умолчанию в операциях» соответствуют значениям реквизита «Вид операции» в документах программы 1С Бухгалтерия 8.3 и служат для автоматической подстановки статьи ДДС в соответствующую строчку документа по поступлению или расходу ДС

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 3 Реквизит «Использовать по умолчанию в операциях» элемента справочника статей

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Рисунок 4 Реквизит «Вид операции» и «Статья ДДС» в документе «Списание с расчетного счета»

Значения реквизита «Вид движения» соответствуют строкам формы №4 «Отчет о ДДС». Виды движения денежных средств являются предопределенными, то есть виды ДДС в 1С 8.3 не предназначены для редактирования.

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Рисунок 5 Реквизит «Вид движения» элемента справочника статей ДДС

Созданные в справочнике статьи ДДС служат для заполнения реквизита «Статья ДДС» в документах программы. Например, в документах банка «Поступление на р/с» и «Списание с р/с» или кассы – приходный и расходный кассовые ордера.

Форма №4 «Отчет о движении денежных средств»

Бухотчетность за год по четвертой форме можно сформировать в разделе «Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Рисунок 6 Форма ОДДС

Рисунок 6 Форма ОДДС

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

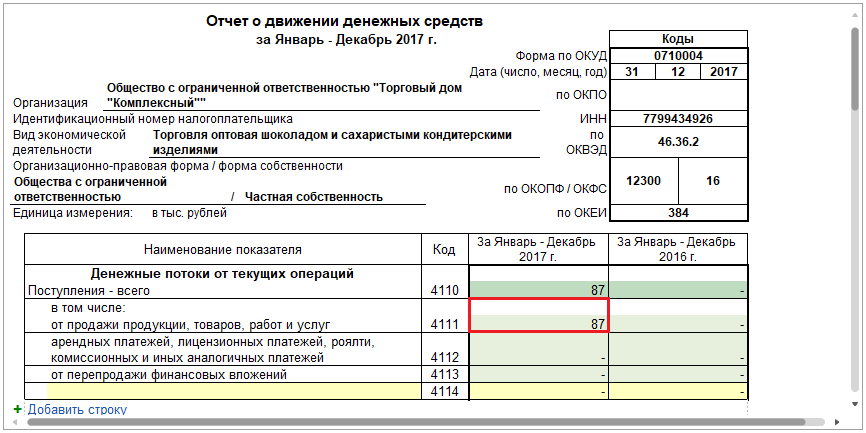

Продемонстрируем вышеизложенное на примере. Предположим, посредством «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

Рисунок 7 Реквизит «Статья ДДС» документа «Поступление на р/с»

В настройке рассматриваемой нами статьи указан одноименный вид движения.

Рисунок 8 Настройка статьи поступление от продажи

Рисунок 8 Настройка статьи поступление от продажи

Таким образом, зарегистрированная оплата от покупателя по статье ДДС с видом движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» на форме №4 отчета попадет в состав итоговой суммы по строке 4111 «Поступления от продажи…».

Рисунок 9 Оплата от покупателя в ОДДС

Рисунок 9 Оплата от покупателя в ОДДС

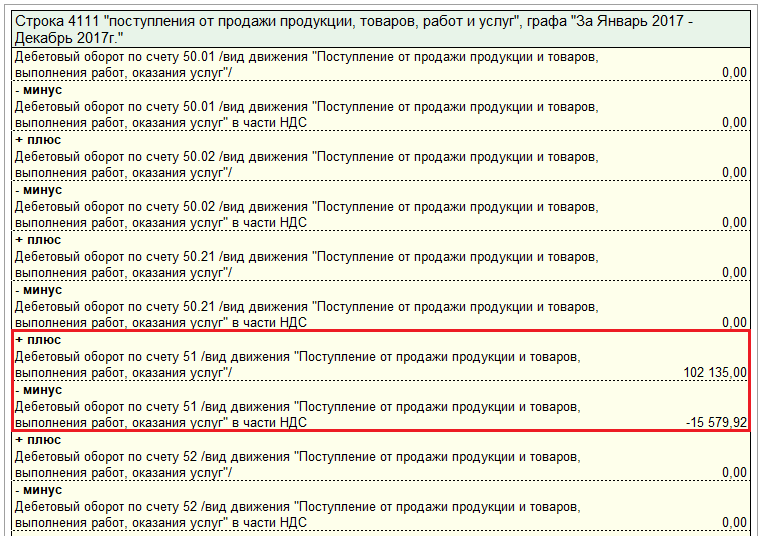

Расшифровка по строке 4111 позволяет увидеть составляющие итоговой суммы по данной строке. В нашем примере итоговая сумма 87 тыс. рублей была получена как разность между суммой оплаты от покупателя 102 135,00 рублей и НДС 15 579,92 рублей (86 555,08 ~ 87 тыс. рублей).

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Рисунок 10 Расшифровка по строке 4111 «Поступления от продажи…»

Отчет «Анализ движения денежных средств»

Данная управленческая аналитика доступна «Руководителю/Денежные средства».

Чтобы сведения в отчете были сгруппированы по статьям ДДС, следует в настройках отчета на закладке «Группировка» установить флажок «Статья движения денежных средств». Настройки отчета скрыты под функциональной кнопкой «Показать настройки».

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 11 Отчет «Анализ движений денежных средств»

Рисунок 12 Настройки отчета

Рисунок 12 Настройки отчета

Оценка состояния ДДС

ОДДС представляет собой информационную основу для аналитических выводов денежных потоков. По их состоянию можно сделать вывод об уровне управления предприятием.

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Рисунок 13 Анализ качества управления предприятием в зависимости от структуры денежных потоков

Когда масса чистого потока денег от текущих операций за отчетный период имеет значение в плюсе, а от инвестиционных и финансовых операций, соответственно, в минусе, то состояние фирмы признается хорошим. Когда движение денежных средств в результате текущих и финансовых операций за отчетный период уходит в плюс, а в результате инвестиционных операций – в минус, говорят о нормальном положении дел предприятия.

Предприятие находится в кризисе, если величина чистого денежного потока от текущих операций имеет отрицательное значение, а от инвестиционных и финансовых операций – положительное. Наиболее правильной является ситуация, когда величина чистого денежного потока по всем видам бизнес-процессов имеет положительное значение.

Статьи движения денежных средств (далее "Статьи ДДС") - это дополнительный разрез для ведения учета денежных средств. Вести учет денежных средств по статьям не обязательно, но при больших объемах статьи ДДС становятся удобным аналитическим инструментом. Общее количество статей ДДС определяется исходя из масштаба предприятия, и составляет, как правило, 25 – 60 элементов.

Создание и редактирование

Журнал - Статьи движения денежных средств

Создание и редактирование статей ДДС производится через пункт меню "Справочники - Статьи движения денежных средств" ; В качестве примера статей ДДС можно привести следующие:

- Возврат ДС от подотчетника

- Возврат ДС от поставщика

- Возврат клиенту

- Возврат кредита

- Выдача подотчетнику

- Коммерческие расходы

- Оплата поставщику

- Оплата труда

- Погашение кредита

- Получение вознаграждения

- Получение кредита

- Поступление оплаты от клиента

- Представительские расходы

- Приобретение объектов основных средств

- Расходы на рекламную компанию

- Расчеты по налогам и сборам

Реквизиты статей ДДС

Форма редактирования статьи ДДС

В форме редактирования статьи ДДС доступны следующие реквизиты:

Код Дополнительный идентификатор статьи ДДС. Генерируется автоматически при создании нового элемента, но может быть задан пользователем. Предназначен для быстрого поиска. Наименование Наименование статьи ДДС(до 100 символов). Используется в качестве основного представления статьи ДДС в рамках системы. Статус Статус "активен" является основным статусом статьи ДДС. Статус "помечен на удаление" устанавливается для ошибочно введенных объектов. Родительская группа Родительская группа для данной статьи ДДС. Комментарий Поле с произвольным текстом, которое можно использовать для хранения заметок, связанных со статьей ДДС.